TrendForce集邦咨询显示,2021年晶圆代工厂中,成熟制程仍占据76%的市场份额。2022年全球晶圆代工厂年增产能约14%,其中十二英寸新增产能当中约有65%为成熟制程(28nm及以上)。以全球视角来看,成熟工艺仍是主流:

1、全球视角:世界三大晶圆代工巨头(台积电、联电、格芯),成熟工艺约占总产能的74%。

① 台积电:成熟工艺约占产能的64%,占销售额的34%。预计台积电产能为120万片/月(12英寸),16nm/7nm/5nm的产能约为13.7/17.8/12.0万片,先进制程产能约为43.5万片/月,占比36%。到2025年其成熟和专业节点的产能将扩大50%。

② 联电:放弃先进制程,专注成熟工艺。联电在2018年宣布不再投资12nm以下的先进制程,自此专注在成熟工艺扩大市场。目前联电产能为40万片/月(12英寸),全部集中在成熟工艺。此外,公司于21年投入约36亿美元扩大28nm芯片产能。

③ 格芯:成熟工艺产能约占83%,退出10nm以下先进制程。格芯于2018年宣布退出10nm及以下的先进制程的研发,目前拥有的先进制程为12nm。预计目前格芯产能约为20万片/月(12英寸),拥有先进制程的纽约fab8约占17%。

2、目前国内晶圆厂扩产聚焦在成熟工艺,需求大、供给足、成本性价比高。

① 需求:成熟制程能覆盖除智能手机以外的绝大多数应用场景,更是电动汽车、智能家电的芯片主力军。

② 供给:在光刻机方面,美国芯片法案对中国芯片制造的重点在刚需高端EUV光刻机的先进制程,即14nm及以下的fab、18nm的DRAM、128层的NAND。而目前成熟制程应用的DUV光刻机由日本、欧洲掌握,美国的影响力有限。

其他设备方面,北方华创、中微、盛美、拓荆、华海清科、芯源微、万业、精测等国内半导体设备厂商的产品满足成熟工艺的标准,产品管线覆盖除光刻机外的所有领域,产品性能得到持续验证,半导体设备国产化率不断提升。

③ 成本/工艺:随着先进制程不断演进,制造工艺的研发和生产成本逐代上涨,高涨的技术难度和成本高筑进入壁垒。

结论:成熟工艺作为芯片需求的主力节点,并且在CHIPLET异构集成的大潮下,部分先进工艺可以用成熟工艺+先进封装来实现。另外由于目前国产设备材料的技术发展阶段的条件约束,且我国的成熟工艺产能仍大面积依靠进口,后续国内的扩产主力就是基于国产可控技术的成熟工艺。

中国在全球半导体产业中仍为“追赶者”姿态,根据SIA,2021年半导体行业格局(按产值)为美国(46%)、韩国(21%)、日本(9%)、欧洲(9%)、中国台湾(8%)、中国大陆(7%)。随着半导体行业走向成熟以及竞争环节产生剧变,全球半导体产业政策也进入密集区,政策主要围绕“强化自身供应链”和“加强研发力度”两条主线。

预测三:

Chiplet

将成为跨越制程鸿沟的主线技术

Chiplet将满足特定功能的裸芯片通过Die-to-Die内部互联技术,实现多个模块芯片与底层基础芯片的系统封装,实现一种新形势的IP复用。Chiplet不仅是延续后摩尔时代的关键,也是国内布局先进制程的解决方案之一,将成为未来行业发展的主线:

1、Chiplet是延续后摩尔时代,解决产业发展难题的关键所在

-

Chiplet可以大幅提高大型芯片的良率:在高性能计算、AI等方面的巨大运算需求,使得整个芯片晶体管数量暴涨,芯片的面积也不断增大,固有不良率带来的损失增大。而Chiplet可以切割成独立小芯片,有效改善良率,降低不良率带来的成本增长。

-

Chiplet可以降低设计的复杂度和设计成本:如果将大规模SoC按不同模块分解成芯粒,做到类似模块化设计,可以重复利用在不同的芯片产品中。这样可以大幅降低设计难度和成本,并且有利于后续产品的迭代,加速产品上市周期。

-

Chiplet可以降低芯片制造成本:SoC中主要是逻辑计算单元依赖于先进制程提升性能,Chiplet化后可以根据不同的芯粒选择合适的制程,分开制造,再用先进封装进行组装,极大的降低了芯片的制造成本。

2、Chiplet是国内突破技术封锁,布局先进制程的重要方案

按性能分,芯片分为三种:

美国芯片法案的目的是将中国卡在能用芯片中,而为了实现从能用到够用的进阶,有三种途径:

(3)超越摩尔的Chiplet(成熟工艺+Chiplet=先进工艺)。

总结:

面对美国的科技封锁,未来三年中国半导体突破的重心在于突破能用(在135-28nm建立去A线产能)和Chiplet(基于28nm,在基站、服务器、智能电车领域建立等效14/7nm性能,牺牲一定的体积和功耗)

预测四:

FD-SOI

将为国内开启先进制程大门提供可能

随着5G通信、智能驾驶、人工智能等潮流兴起,SOI技术凭借高性能、低功效的优势,带动SOI硅片需求量大幅增加。基于SOI材料的FD-SOI是先进工艺(28nm以下)两大技术路线之一,也是国内突破先进工艺的方案之一:

1、基于SOI的两大技术路线:RF-SOI技术用于5G射频芯片,FD-SOI开启28nm以下先进制程

RF-SOI(射频绝缘体上硅):相较于传统的GaAs和SOS技术,不仅成本更低、集成度更高,还发挥了SOI材料结构的优势,所实现的器件具有高品质、低损耗、低噪声等射频性能,主要用于制造智能手机和无线通信设备上的射频前端芯片。

FD-SOI:FinFET和FD-SOI是发展先进工艺(28nm以下)的两大解决方案。FinFET技术路线的先进工艺带来了工艺复杂、工序繁多、良率下降等问题,使得在28 nm以下制程的每门成本不降反升。FD-SOI技术路线逐渐得到业界关注。

-

理论上,利用DUV光刻机制造的FD-SOI产品,可以达到与采用EUV光刻机制造的FinFET产品相当的性能。

2、材料:核心技术由法国Soitec掌握,中国大陆加快追赶步伐

国外:300mm的SOI硅片核心技术由法国Soitec掌握,日本信越化学、SUMCO、中国台湾环球晶圆等少数企业具备生产能力。

国内:

沪硅产业旗下子公司获得Soitec技术授权,公司于2022年2月完成50亿定增,其中20亿元投入高端硅基材料研发。项目完成后,沪硅产业将建立300mm高端硅基材料的供应能力,并完成40万片/年的产能建设,加快在SOI领域的追赶步伐。

意法半导体于2012年推出了28 nm FD-SOI工艺平台,并于2014年将该技术平台授权给三星。

格罗方德于2017年发布了22 nm FD-SOI代工平台,截至2020年年底已实现营收45 亿美元,交付芯片超过3.5 亿颗。

格罗方德于2018年投产的12 nm FD-SOI代工平台生产的产品几乎拥有10 nm FinFET 工艺产品同等的性能,但功耗和生产成本却比16 nm FinFET工艺产品还低。

预测五:

RISC-V

将引领国产

CPU IP

突破指令集封锁

RISC-V开放的定位是国产芯片实现全产业链自主可控的必要基础,条件约束和技术优势两方面因素决定了RISC-V与中国半导体产业双向选择。从技术架构、软硬件生态到量产应用,我国RISC-V产业正加速迈向成熟。随着2023年正式步入高性能计算场景,基于RISC-V开发的CPU IP将成为2023年国产IP主线。

-

RISC-V可以满足国产CPU架构自主可控需求。不同于x86、ARM等国外商业公司垄断的私有指令集架构,RISC-V最大的特点是开放标准化,是CPU技术变革的一次绝佳机遇,能够很好的调节软件普适生态和CPU国产自主可控的双重需求。

RISC-V生态体系也因此正在全球范围内快速崛起,成为半导体产业及物联网、边缘计算等新兴应用领域的重要创新焦点。

RISC-V全球化立场鲜明。2019年,RISC-V基金会因为担忧美国的贸易法规而搬到了瑞士,并更名为RISC-V International,进而该开源社区的代码上传下载可不受美国出口管制。目前RISC-V基金会的22个主要成员中有12个来自中国,占比超过50%。其中包括华为公司、阿里巴巴集团、中科院计算所等知名企事业单位。

IP是实现芯片设计国产化的必经之路。IP作为深层关键要素,对于基础软件、芯片设计等浅层要素,以及代工制造、封装测试等中层要素,乃至芯片全产业链都是不可或缺的存在。当前产业界90%以上的SoC都是采用以IP核为主而进行设计的,大量复用IP核代码和专利等硅知识产权。

基于RISC-V的CPU IP将迎来历史性发展机遇。目前我国绝大部分的芯片都建立在国外公司的IP授权或架构授权基础上。近年来美国对华科技产业限制层出不穷,IP和芯片底层架构国产化替代已经迫在眉睫,必须实现深层要素的国产化才能实现全栈要素创新。RISC-V凭借其开放优势有望成为IP独立自主的关键根技术。

-

2023年将成为RISC-V的高性能计算元年。截至2022年末,我国大约有50款不同型号的国产RISC-V芯片量产,应用场景集中在MCU、电源管理、无线连接、存储控制、物联网等中低端场景。而目前已有多家创新企业计划在2023年发布对标64核高性能的服务器级处理器,应用领域也有望从专业应用场景逐步拓展到通用计算场景。

2022年美国通过《美国芯片与科学法案》,其中针对半导体行业,计划五年内投入527亿美元的政府补贴。此外,加入“中国护栏”条款,禁止获得联邦资金的公司在中国大幅增产先进制程芯片。这标志着半导体行业将由全球化大分工,转向反全球化。

半导体产业链三种权利:设计权(决定创新和供给)+代工权(决定安全和产能)+设备权(决定产业链安全和工艺底层突破)。

芯片产业全球化分工使设计与制造环节分离,存在供应链的地理分割,加剧了受外部因素影响而供需失衡的风险,因此企业向产业链前端渗透、实现自主可控已是大势所趋。

1、对于终端厂商来说,芯片领域将成为新的主战场,着力于掌握芯片设计权甚至代工权是终端企业未来发展方向。

①智能手机:小米、OPPO、vivo等芯片研发主要聚焦于影像、蓝牙、电池管理等细分领域;

②智能汽车:以特斯拉为先锋,传统车企以及造车新势力如通用、比亚迪、蔚来等也先后进军芯片自研;

③互联网:亚马逊、微软、谷歌、阿里等通过推出定制化的自研芯片,驱动云计算服务的创新迭代。

参考全球智能手机巨头的发展历程,随着产品同质化加剧,芯片区别的重要性日益突显,成功的头部手机厂商均拥有较强的芯片设计研发水平,如苹果的A系列芯片、三星的猎户座芯片以及华为的麒麟系列芯片,验证了掌握核心造芯技术对于终端厂商的重要性。

终端厂商自研芯片主要由于外部缺芯压力和内部自身发展需要。

①把握产能主动权:全球芯片短缺使部分下游企业产能无法释放,布局芯片领域将保障供应链稳定性。

②满足应用领域功能需求:随智能化发展,高通、英特尔等芯片企业供应的通用芯片难以满足终端日益提升的性能需求,自研定制芯片将形成软硬一体化发展,构建芯片、系统软件、终端产品的生态闭环,抢占智能网联高地。

③提升话语权和竞争力:提高对核心技术的把控能力,使自己拥有产品创新节奏的主导权。

2、对于IC设计公司来说,自建晶圆厂、在成熟工艺节点掌握独立代工权、将芯片设计和生产制造环节集于一体,将成为趋势。

当前,缺乏代工权已经成为制约中国半导体设计公司发展的关键因素。

①产能不足:设计公司晶圆制造是芯片产业链的重要环节,在当前全球晶圆产能紧缺、终端消费需求复苏的大背景之下,中国大陆芯片仍有较大供需缺口,晶圆代工厂产能无法匹配设计公司不断提升的技术水平。

②利润承压:晶圆短缺导致代工厂涨价,增加IC设计公司成本。

电车智能化进程可分为智能座舱和智能驾驶两条线。

1、智能座舱:经历三段式发展,未来3-5年将成为电车智能化主战场。

1.0阶段(1980s-2011):以1986年第七代别克Riviera标配9英寸触摸屏为起点,历史上第一辆搭载触屏技术的汽车诞生,开启座舱智能化进程。

2.0阶段(2012-2021):特斯拉Model S创新性地采用大尺寸车载显示屏,取消绝大部分机械按键,标志着智能座舱进入电子化时代。

3.0阶段(2022-2027):理想L9开创智能化交互模式,采用五块大屏,即HUD+安全驾驶交互屏+中控屏+副驾屏+后舱娱乐屏,并且拥有6音区、3D ToF传感器及21个扬声器等,实现三维交互,此后智能座舱发展聚焦于人机交互的智能体验。

2、智能驾驶:目前发展受限,时机尚未成熟,2025后有望突破约束得以发展。

短期内,智能驾驶无法成为智能电车发展重点的主要原因:

①缺少芯片代工:虽然我国有先进制程的设计能力和封测能力,但先进制程的生产制造水平落后,缺少掌握先进工艺的芯片代工厂,高性能芯片供给受约束。

②缺少算法算力:尽管以地平线、海思为代表的国产芯片厂商具备大算力优势,但整体来看,仍难以满足由传感器数量提升带来的爆发式增长的算力需求。

③缺少法律法规:当前我国自动驾驶相关法律法规尚不完善,其商业化应用将面临法律挑战。

因此,预计2025年前,智能驾驶方面依然以辅助驾驶为主、智能驾驶创新为辅,长远来看自动驾驶将是电车智能化的终局。

在我们的半导体研究框架中,短期看库存周期,中期看创新周期,长期看国产替代。

典型的库存周期可分为四个阶段:

①主动去库存(量价齐跌):晶圆厂产能供过于求,全行业芯片库存达到高点,以手机和家电为代表的下游需求紧缩,于是降价以去库存,消费芯片呈现出量价齐跌状态。

②被动去库存(量跌价平/升):随需求复苏,库存继续减少,价格保持,随后逐步涨至正常利润线水平。

③主动补库存(量价齐升):需求增加的速度高于供给增长,库存持续下行,库存去完后供需平衡,厂商扩大供给,进入补库存阶段,量价齐升,处于盈利最佳状态。

④被动补库存(量升价平/跌):需求相对平稳,而厂商为了应付未来可能的需求,继续增加产量,存在供给惯性,导致供给侧产能过剩。

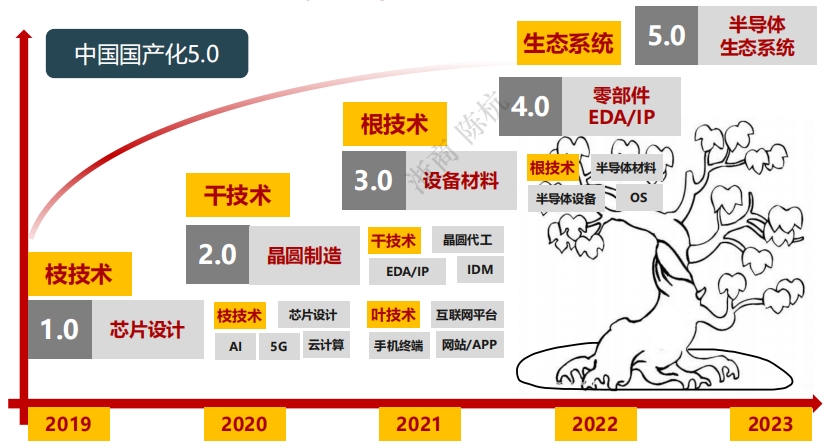

预测十:国产化

5.0

推进,建立中国半导体生态系统

通过梳理国内半导体行业国产替代的发展脉络,可以分为五个阶段,2023年国产化将从4.0向5.0推进:

1、国产化1.0(芯片设计):2019年以信创软件(操作系统)和芯片设计(数字芯片、模拟芯片)几大类为主

2019年5月,限制华为终端的上游芯片供应,目的是卡住芯片下游成品,直接刺激了对国产模拟芯片、国产射频芯片、国产存储芯片、国产CMOS芯片的倾斜采购,这是第一步。

2、国产化2.0 (晶圆制造):2020年以晶圆代工和周边产业链,主要以中芯国际、封测链、设备链为主

2020年9月,限制海思设计的上游晶圆代工链,目的是卡住芯片中游代工。由于全球晶圆厂都严重依赖美国的半导体设备(PVD、刻蚀机、离子注入机等),海思只能转移到备胎代工链,直接带动了中芯国际等国产晶圆厂和封测厂的加速发展。

3、国产化3.0(设备材料) :2021年以晶圆厂上游的半导体设备和材料链为主,比如前道核心设备和黄光区芯片材料

2020年12月,中芯国际进入实体名单,限制的是芯片上游半导体供应链,本质是卡住芯片上游设备。想要实现供应链安全,必须做到对半导体设备和半导体材料的逐步突破,由于DUV不受美国管辖,此阶段的关键是针对刻蚀等美系技术的替代。

4、国产化4.0(设备零部件、EDA/IP、材料上游) :2022年以零部件和EDA为主,进入到国产链条的深水区,最底层的替代

2022年8月,美国发布芯片法案,对国内先进制程的发展进行封锁。想要实现产业自主可控,必须进入国产链条的深水区,实现从根技术到叶技术的全方位覆盖。因此,底层的半导体设备逐渐实现1-10的放量,芯片材料逐渐实现0-1的突破,EDA/IP登陆资本市场,成为全新品类,最底层的设备零部件也将迎来历史性发展。

5、国产化5.0(中国半导体生态系统):2023年以后,将以建立产业链各环节强供需联系、打通内循环为主要替代目标

我国半导体产业全而不强,半导体产业链的几乎每一个环节都有中国企业,但是整体处于落后位置。由于产业链上下游的中国企业缺乏深度联系,单个企业的进步很容易受美国制裁影响。因此,培育良好的产业生态,实现全自主制造,打通内循环,依托国内的市场优势,实现半导体产业链的不断升级,将成为国内半导体行业国产化5.0的重要目标。

对话Imagination中国区董事长:以GPU为支点加强软硬件协同,助力数字化转型